Tjooh

Ett inlägg om lite funderingar jag hade nu på morgonen efter att ha läst om några sura portföljer..

Det man bör och ska fundera på är.

- Vad har ni för tanke eller framtidsutsikter med er aktie- eller fondportfölj?

- Sparar ni utan att veta i vad ni sparar eller sparar ni bara för att spara?

- Köper ni vissa aktier eller fonder bara för att någon annan gör det?

Jag är ingen expert men tycker mig läsa alldeles för ofta om portföljer som inte avkastar bättre än ett sparkonto! Inget fel i det från min sida men om någon skriver att aktier och fonder suger så pass att de ska sluta så undrar man vad som är fel.

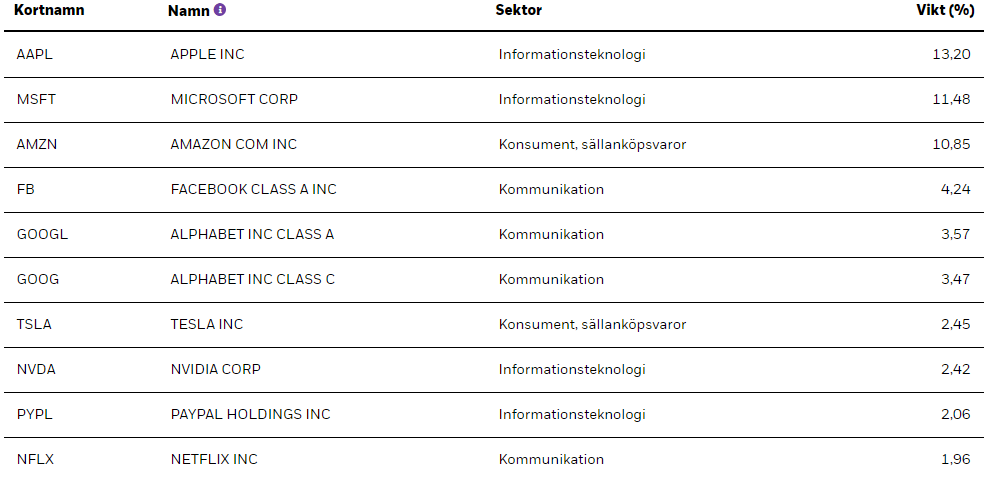

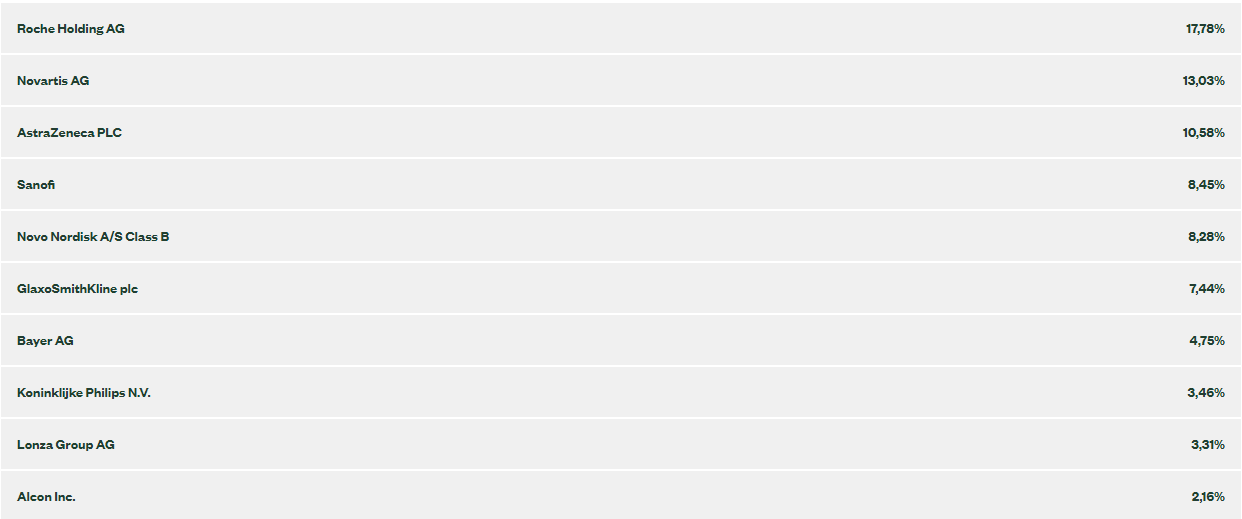

Det jag ofta reagerar på är att alldeles för många personer köper/handlar värdepapper bara för att någon annan gör det vilket är helt fel i mina ögon. Läser ofta på Twitter när någon rekommenderar, analyserar eller snackar om en aktie så är det många som nappar och skriver att -den köper vi utan att kanske veta vad bolaget gör! Visst kan man få tips och idéer av andra men då är det viktigt att göra själv en liten analys och läsa på mera om bolaget innan man klickar på köpknappen. Undra egentligen hur många som vet exakt vad de har i sina portföljer eller vad bolagen gör eller vilken bransch det är i? Jag kan vara först med att räcka upp handen och säga att jag har inte en susning på alla innehaven bland mina fonder och vad alla bolagen gör men där tycker jag att det helt förståeligt och det är mera acceptabelt med fonder och en stor skillnad om man har 100-500 bolag i 3-5 olika fonder än att ha 10-30 olika aktier, bolag i portföljen och inte veta "något" eller väldigt lite om innehaven. Vad är det man sparar, investerar i då?

Har ni en portfölj som underpresterar olika index och ni börjar bli less på allt sparande så brukar jag säga att -gör inte det! indexfonder eller investmentbolag är mycket bra alternativ för det flesta sparare för att åtminstone hamna kring index. Är man lite mera intresserad så kan man addera en aktiv fond och få upp avkastningen lite extra utöver indexfonderna.

Läser även ofta att indexfonder är skit att spara i, för man får bara några % per år.. Är man lite mera aktiv än snittet så kan man tycka att det är lite för lite men om du har en portfölj med 5-10 msek så tror jag du är rätt nöjd med den avkastningen.

Har även insett att många som finns på Twitter som flashar med sina ATH grafer dagligen är ofta det som inte ännu hunnit komma upp i kapital för att känna eller hamna i att jag vill hellre behålla mina pengar än att förlora dem på förhoppningsbolag. Alltid lättare att chansa med mindre kapital. Been there done that! Allt eftersom när kapitalet växer så tänker jag åtminstone annorlunda och blir mera rädd för att förlora pengar eftersom varje % blir mycket större summa ju mera kapital i portföljen. Enkelt förklarat så har jag hellre 2 000 000 kr i fonden Swedbank Robur Ny Teknik än 200 000 kr i Embracer.

Jag har tagit beslut nu också att inte swinga i enskilda aktier inom spel-, betting eller gamblingbranschen. Jag personligen gillar inte att man blir rik på andras bekostnad. Tänk om du får dina 100% i portföljen och inte vet att din pappa, mamma, syskon, kusinen, favvo farbrorn, morbrorn eller bästa kompisen har spelberoende och du tar deras pengar! Jag skulle aldrig förlåta mig själv. Du korkar upp och vaskar champagner och skryter bland vänner, på sociala medier att du tjänar guld och gröna skogar på börsen men någon av bästa polarna eller någon i närmaste familjen är riktigt djupt ner i skiten.. Nä fy faan rent ut sagt! Hujja..

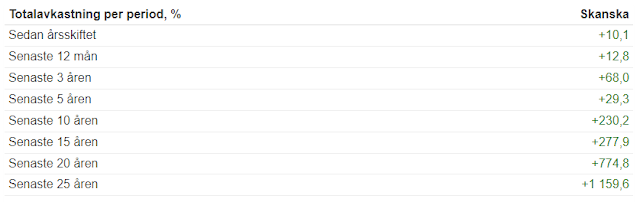

Någon ställde frågan för ett tag sedan om du får välja ett bolag att äga resten av livet, vilken skulle det vara? Det flesta svarade Investor om jag minns ihåg rätt vilket är både konstigt och inte. Jag slänger upp bilden som många andra oxå skulle göra och säga.

-Woow!

Investor har haft en grym totalavkastning men tror vi verkligen att Investor kommer fortsätta samma resa 5, 10, 20 år framöver? Ja tydligen enligt alla som svarade Investor på frågan.

Men hur tänker då alla som har 20-100 bolag i portföljen och portföljen går som index? Varför lägga ner en massa tid på att blänga i skärmen istället för att umgås med familjen, läsa en god bok, träna mera, promenera mm.

Varför inte all in i Investor som har bättre avkastning än index? Man kanske inte ska göra det så krångligt trots allt.

Jag skulle inte kalla det SURT med ett enda bolag i portföljen!

/Kör hårt och spara hårdare

Se inte detta inlägg som råd eller rekommendationer. Gör alltid din egna analys innan köp eller sälj av värdepapper!