Tjo hej

Funderingarna har börjat smyga sig mer och mer nu på sistone om jag skulle ta och tidigarelägga RE och bara arbeta då jag verkligen vill, om jag vill och därav inga måsten.

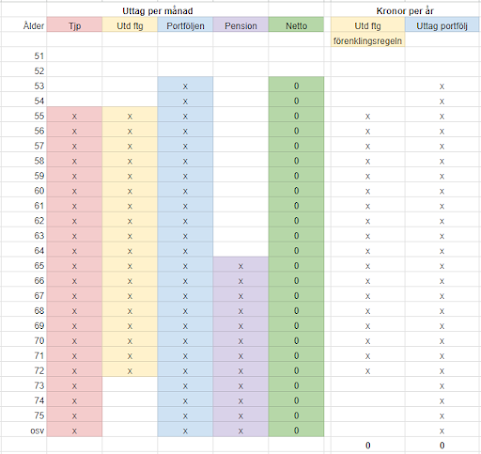

Har tidigare visat denna excel tabell där jag lägger in data från pensionsmyndigheten, min privata portfölj och företaget och kommer fram till att jag behöver inte arbeta en dag till om jag inte vill med god marginal vilket självklart är lyxigt och väldigt tillfredställande att veta att jag kan om jag vill utnämna mig själv titeln FIRE 🔥

Vad jag egentligen vill med inlägget är att det behöver inte vara krångligare än så här när det gäller att få en bra blick i var pengarna finns och när dom blir tillgängliga. Krångla inte till det mera än det behövs utan gör en liknande enkel tabell så ser du väldigt tydligt år för år hur du kan eller behöver fördela pengarna eller hur mycket till du behöver arbeta för att få det att gå ihop och nämna dig själv som FIRE.

I tabellen kan jag laborera genom att välja ta ut tjänstepensionen mellan 5 och xx år eller utdelning från företaget tidigare eller lite senare. Allmänna pensionen är den enda jag inte kan göra något åt utan när jag går i pension så kan jag välja att ta ut den tidigast vid 65 år.

En bra grundregel är 4% regeln vilket visar med enkel matematik om och när det funkar. Behöver du 20 000 kr per månad för att ekonomin ska gå runt med lite marginal så behöver du (20000*12)*25 = 6 000 000 kr och då ska du klara dig i 30 år på summan.

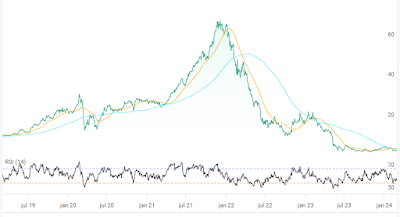

Som jag skrev i ett annat inlägg så kommer jag ha ca 30% på sparkonto med ränta och 70% i indexfonder typ globalfond dagen då jag kliver av allt och tar på mig FIRE kepan. De 30% är tänkta att om börsen surar till ordentligt så kan jag leva av sparkontot i flera år innan jag behöver börja nalla från indexfonden. 30/70 är en historiskt bra grund men kan lika gärna vara 20/80 eller 10/90 beroende på val av aktiefonder. Visar med nedan bild att sedan Länsförsäkringar Global startade 2013 så har fonden visat minus under åren 2018 och 2022.

La du 70% av 6 000 000 kr i indexfonden global vilket blir 4 200 000 kr och valde att ta ut 4% dvs 240 000 kr per år så har du idag ca 12 000 000 kr......... hur är det möjligt!

|

| (Exkl schablonskatt) |

Visst är det lite ursäkta ordet men lite sinnes att det kan bli så mycket pengar fast man tar ut 20 000 kr netto per månad..

Självklart finns det inga garantier att fonden ger samma avkastning 11 år framåt som senaste 11 åren.

Varje gång jag gör sådana här tabeller eller jämförelser så tänker jag:

-Varför kliver jag inte bara av hamsterhjulet.

Det kanske är äntligen dags nu när portföljen redan avkastat 2 FIRE årslöner bara i år.

/ Hörs