Vi fortsätter med del 2 på det förra inlägget där jag tog upp att man bör handla när det är rea för att spara till roligare saker i framtiden.

Nå väl. I dagens inlägg tar jag upp en sak som man ofta läser om nämligen träning. Det flesta som tränar måste ta sig fram till själva träningsanläggningen med bil, cykel eller promenera. Det jag vill komma till är att det kostar en hel del bara för att ta sig fram till själva träningen. Vi räknar med att du tar dig fram med bil med ett snitt på 10 km tur och retur.

Om vi tar dessa siffror från denna länk!

Då kostar i snitt 10 kilometer 56 kr att köra.

Om du kör denna sträcka i enbart träningssyfte och inte räknar med det dagliga körandet till och från arbetet och eventuella barns träningar och mathandlandet osv.

Om du då tränar 3 dagar i veckan så blir det 3 x 56 = 168 kr

45 veckor om året så blir det totalt 7560 kr i bara bilkostnader och då är inte träningskläder eller utrustningen inräknade.

Visst är det bra att vi tränar för att må bra och inte dra på oss onödig extra kilon på kroppen som ska ta oss fram varje dag men för det flesta så räcker det med promenader i lite högre tempo, löpträning, skidåkning, träna hemma med benböj, burpees, situps, plankan osv.

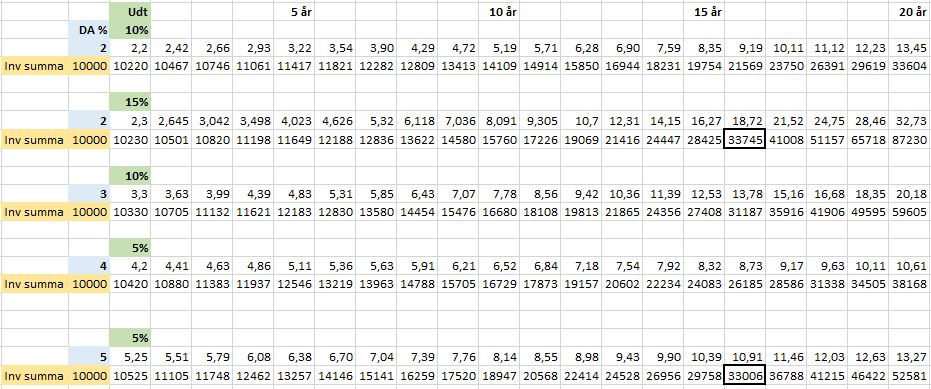

Exempel

Ni ser att resan till träningen kostar mer än att vara på gymmet! Man kan räkna på allt men då blir man nog lite tokig och isolerar sig hemma och äter knäckebröd!

Det viktigaste med inlägget är att vi alla försöker tänka på miljön och alla dessa kostnader som kan skena iväg. Man kan göra listan längre men ni fattar nog vart jag vill komma.

/Kör hårt och träna smart

Allt jag skriver på bloggen är mina egna tankar och funderingar. Träning är viktigt för alla!