Äntligen fredag!

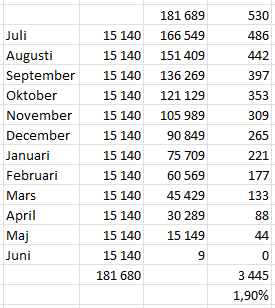

För ett tag sedan bestämde sig ägarna av Bokio för att höja alla avgifter och folk blev ursinniga inkl mig själv eftersom Bokio startade med att det alltid kommer finnas ett gratis alternativ. Jag velade först om jag skulle stanna kvar eller byta men jag tog tillslut beslutet att stanna kvar och uppgradera till Premium Plus med företagskonto. Premium kostar 299 kr/mån och Premium Plus 599 kr/mån vilket kan tyckas sjukt mycket för ett bokföringsprogram speciellt då jag bara har ett fåtal verifikationer per månad men eftersom man får 4% återbäring på insatt kapital plus 1% på alla köp med Bokio kortet så ansåg jag att det måste vara ett bra klipp (en no-brainer).

Första månaden (oktober) startar bra och jag har fått återbäring på 668 kr vilket är bättre än gratis (+69 kr). Vi får väl se hur länge Bokio kommer ha detta erbjudande med cashback och återbäring men så länge jag går minst +/-0 varje månad så finns det ingen mening att ens fundera på annat.

Likvärdiga program som Fortnox kostar 399 kr och Visma 249 kr och ingen av de två har varken cashback eller återbäring.

Annars då?

Livet och arbetet rullar på som vanligt. Börjar dala neråt inför vintern på arbetet vilket är både trist och skönt. Blir mindre bilkörning under mörka vintern och mera hemma sittande framför datorn men som tur så finns längdåkningen och dit längtar jag. Här hemma har det tillverkats snö så man har kunnat åka nu i ca 1-2v men min premiär blev först igår så nu hoppas jag kunna slå mina 478 km som det blev förra säsongen.

Börsen senaste månaden har i stort sätt gått sidledes med lite minus som för många andra om man läser på X där det flesta inkl mig själv undrar när tusan börsen ska börja vända uppåt igen för börsen ska ju vara en vintersport.

Q3 rapportperiod pågår och inget jag följer med intresse.. Jag bildar mina egna uppfattningar på världs- och sverigeläget genom grafer, indikatorer och annat. Hela rapportperioden är bara ett stort j#vla gissande och stackars företag som bommar analytikernas killgissningar med några få % så rasar eller rusar aktien 5-20% även fast bolaget redovisar bättre/sämre resultat än förra året. Helt galet!

Har senaste veckan kollat på historik och hur index och aktier rör sig i olika tidsperioder och kommer åter fram till att det bästa för mig är nog att återgå helt och hållet till fonder. Vi får se..

Eftersom det nu börjar dyka upp fonder med utdelning så kan även det vara ett alternativ i framtiden men inte ännu för min del. Många av Handelsbankens (Mars månad) och SEBs fonder har utdelning kring 3,5-4% och betalar ut cash en gång per år. Aktiespararna Direktavkastning B har idag ca 6,2% direktavkastning och betalar ut i juni.

Även här finns det ofta åsikter om varför det bara delas ut en gång per år.. helst vill utdelningsjägarna få utdelning varje månad. Jag personligen kan tycka att en gång per år funkar ypperligt eftersom du kan lägga in utdelningen på räntekonto med 3,5-4% ränta vilket blir ränta på ränta eller se det som en höjd utdelning efter utdelning. Win win

Jag blir inte klok på en del personer. Jag kan inte vara den enda som tycker som jag gör gällande covid rallyt och noll ränte rallyt på börsen. Vad jag menar är att enligt mig så ska man inte räkna med rallyt som pågick när man analyserar och kommer fram till en killgissning som många experter gör. Jag har visat under hela 2023 ett tiotal gånger på X och på bloggen bilder där jag enkelt visar var kursen bör vara om världsläget och börsen fortsatt lite mera normalt och endå läser jag nästan dagligen där många anser att aktier rasat orimligt mycket!.. från toppen! Jag kan säkert visa ett tiotalet grafer där kursen fortfarande ska ner en hel del. Inte undra på att min buffert är nära snart 4 årslöner och ökar stadigt för varje månad. Det jag fortsätter med är att jag småduttar i fonder beroende på RSI för att inte vara helt utanför och längtar tills jag kan sätta igång den stora kassan i arbete. Om det blir i år eller nästa år får indikatorerna visa.

Ja, jag borde ha kortat många av bolagen!

Ett bolag som nu nått resans mål och är nere återigen på normala aktiekurser enligt mig är Hexatronic. Bolaget är ett av många bolag som haussats nåånting av alla tokhaussare och experter på Twitter som hoppade på och åkte rally 🚀 upp till toppen 2022 och fortsatt vara kvar. MA40 (vecka) den ljusgröna linjen bröts i mars 2023 kring 121 kr.

|

10 år |

Läser på ett forum om ett vanligt räknefel eller tankevurpa som många investerare hamnar i där många har svårt att sälja aktier eller fonder som ligger på minus och kan verkligen inte tänka sig att sälja innan/förrän de åter är på +/-0. Om du ligger -20% i ett värdepapper och ser ett annat alternativ där du tror du kan få bättre avkastning = börja med att byta 25%, 50% för att utvärdera och resten sen när/om du ser skillnad. Man tar inte en förlust om du byter till något annat. En förlust tar du bara om du inte allokerar om till annat där du ser potential. Stanna inte kvar och tro att bara för att aktien varit på +75% under 2022 så kommer den vara där snart igen. Mycket kan hända på bara några månader beroende på vilken typ av bolag du investerat i som t.ex. nya/unga förhoppningsbolag, fastighetsbolag som har det mycket tuffare nu med de höga räntorna jämfört med stora stabila large cap bolag som funnits i +50 år.

Trevlig helg

Se inte inlägget som råd eller rekommendationer. Gör alltid egna analys innan köp eller sälja av värdepapper.