Sorry, jag kan inte låta bli..

Tänkte visa lite backtrading för att försöka pigga upp stämningen och det lilla positiva som förhoppningsvis finns kvar i alla investerare! Det flesta har någon fond eller aktie som lyser rött och många tänker att,

-Kommer den där skiten någonsin komma upp till blått igen! Kanske, kanske inte..

Eller så kan man ha indexfonder.

Jag hoppas verkligen att vi har framtiden framför oss och även fast många är i ett negativt tänkande nu så kommer börsen mest troligt komma tillbaka. Tänk 2 steg fram och 1 steg bak och just nu är vi i steget bakåt.

Många säger och påminner ofta att man inte ska förlita sig på historiska siffror men om vi ponerar att fonden kommer att ha något så när likvärdig CAGR 3, 5 och 10 år framåt så tycker jag att vi kan snart rulla bak axlarna och börja småle så vi får upp mungiporna för att få det där lilla positiva framåtlutande tänket och börja smått hälsa glatt på folk igen.

Du har valt en indexfond USA med CAGR som ovanstående eller en likvärdig.

Jag vet jag tycker också det låter lite hullu men som sagt teoretiskt.

Så jag tänkte att jag måste visa med lite excel för att få in det bättre, åtminstone för mig själv..

Vi börjar med CAGR

Jag kan fortfarande tycka att detta är lite kusligt men det stämmer. Första året blir rött men sen reder det ut sig fort.

Läser ofta på finanstwitter att kan man verkligen leva FIRE på 17 000 kr i månaden.. Jo det kan många inkl jag själv göra. 300 lök/12 är 25 000 kr och då lever många ett riktigt gott liv.

-Men varför har inte alla gjort så här? Som sagt backtrading men det hade funkat till 100%.

Jag är alltid lite skeptisk och tror tyvärr inte att dessa glans år kommer komma tillbaka i denna utsträckning men jag hoppas så klart att jag har fel.

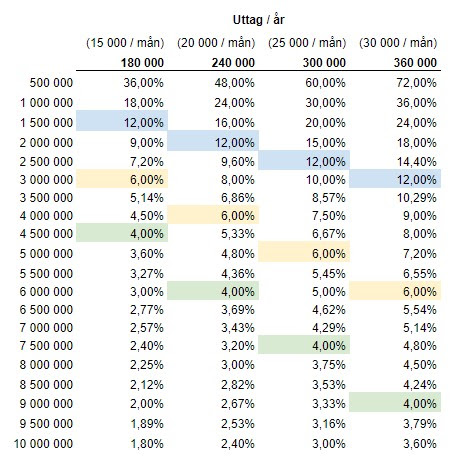

Om vi tittar på tabellen uttag så kan vi se att med en utdelningsportfölj med en yield på 4% så behöver du 7 500 000 kr för att få ut samma summa pengar från utdelningar.

Men du kan ju inte jämföra sååååå!, joooo det kan jag eftersom utdelningsaktier säljer man inte. Det är ju det som är grejjen med den investeringsfilosofin.. du lever på utdelningar.

Fonder eller aktier utan utdelning får man förlita sig på kursutveckling för att få avkastning på sitt investerade kapital punkt slut.

Nu ska jag ut och springa🏃♂️ av mig lite energi efter en segdragen förkylning.