Hej. Hackande LP skivan här!

Investeringsmetoder

Tänker ofta på olika investeringsmetoder och frågor som dyker upp som

hur eller

vad ska man tänka på när man investerar på börsen?

Svåra frågor och det flesta har sina egna metoder och sin syn på hur portföljen ska se ut. Sen finns det personer som inte vet bättre och följer slaviskt vissa bloggare och deras investeringsfilosofi utan att egentligen veta mer än så.

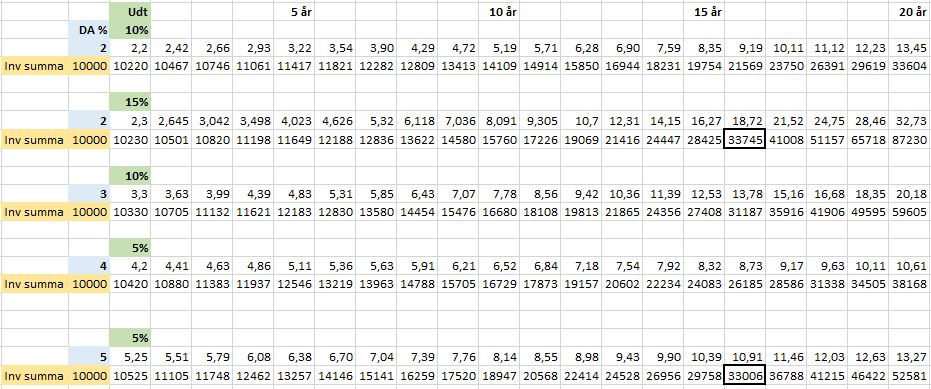

Jag själv tycker att alldeles för många börjar i för tidig ålder med utdelningsaktier i tron att utdelningarna ska fixa biffen. Är man 50+ och ska snart börja kliva av arbetsmarknaden för att börja leva av portföljen JA men som 25 åring börja med utdelningsaktier och dessutom aktier med hög direktavkastning NEJ! JA om utdelningsaktier med låg direktavkastning men däremot hög tillväxt.

Jämför bara Boston Pizza mot McDonalds!

Säger inte att utdelningsaktier är en dålig investering utan alla metoder kan vara rätt men det som blir mest lidande med utdelningsaktier med hög direktavkastning är att totalavkastningen inte växer lika mycket med åren som om man till exempel skulle ha fonder som

Swedbank Robur Ny Teknik. Nu säger jag inte att man ska vara all in i tech fonder men de kan hjälpa dig att öka på avkastningen rejält i portföljen tills du börjar skifta om till tex utdelningsaktier. Eller så fortsätter du med fonder och väljer att sälja av vissa % varje år, kvartal, månad beroende på mängden pengar du behöver och hur marknaden beter sig vid uttagstillfällen.

Jämför bara senaste 5 åren mellan Invesco Ltd och en indexfond som S&P 500.

Kom ihåg att det är mina tankar och funderingar du läser om..

Surdegar

Läser fortfarande alldeles för ofta att jag ska sälja surdegarna bara aktiekursen stiger lite till.. Jag anser att man ska sälja surdegarna så fort som möjligt. Kan kännas jobbigt för stunden men det är bättre att klippa navelsträngen direkt och investera i något annat som visar styrka. Jag menar att det är bättre att investera i bolag eller fonder som är i en stigande trend och har många indikatorer med sig. Aktier som ligger ovan MA50 och 200 fortsätter oftast att avkasta mycket bättre än aktier under.

Elementa

Är en hedgefond som inriktar sig mot små och medelstora bolag både för investeringar och blankningar. Sedan fondens startdatum så har fonden avkastat 75,66% vilket ger en årlig avkastning eller CAGR på 11,20%. Inte illa pinkat för en hedgefond när OMXSGI avkastat 42,09% under samma period eller årlig avkastning på 6,84%..

Elementas egna avkastningsmål enligt hemsidan är minst 12%, efter kostnader och avgifter så här tycker jag att förvaltaren Marcus Wahlberg har utfört sitt arbete riktigt bra.

Semester

Ser inte ut att bli någon (utlands) semester för oss denna sommar. Jag kommer arbeta på hela sommaren så vi får helt enkelt försöka köra så mycket båt vi hinner i vår vackra skärgård. Vi har även planerat in några tältövernattningar på nån trevlig holme.

Likvider

Har för tillfället alldeles för mycket pengar på sidlinjen som vill ut och arbeta för mig så därför är jag en av de som vill att börsen surar till ordentligt så jag kan sätta sprätt på kulorna.. Ska man lyssna på "experterna" på bland annat Twitter så kan det bli ett bra tillfälle för att fylla på runt 1550. Så då är frågan. Ska man följa med 100 punkter ner eller sälja av portföljen nu med bra vinst?

Inköp

Köpte Facebook i fredags när vi satt och åt middag hos bekanta på runt $217. Köpte även Alphabet på runt $1365.

/Kör hårt och spara hårdare

Se inte detta som råd eller rekommendationer utan gör alltid din egna analys först.