Sitter framför datorn och screenar aktier.. nääh men nästan. Sitter faktiskt med en andra öl och lyssnar på musikhjälpen i bakgrunden och väntar på att alla i familjen ska komma hem så vi kan börja laga fredags tacos tillsammans.

Håller på och velar fram och tillbaka vilka bolag som är värdiga att satsa på till min nya aktieportfölj. Har gjort en hel del köp dessa 2-3 veckor och är ca 59% investerad just nu. Har många bevakningsposter i många bolag för att hålla koll hur de sköter sig. Har även sålt alla fonder i den företagsägda kapitalförsäkringen och tanken är nu att jag kör all in på aktier även i den portföljen för att utvärdera om det verkligen är bättre än fonder. Från det ena till det andra så leder fonder kampen med minsta möjliga marginal i demo kontot.

Åter till den riktiga aktieportföljen som idag består av 69 st innehav och tanken min har varit att ligga på ca 30 - 50 bolag men ju mer jag screenar så hittar jag riktigt fina bolag och vi får se hur jag löser det. Det finns både för- och nackdelar med många innehav men risken blir lägre ju fler man har eftersom portföljen blir mer som en fond med många innehav och jag har inte tiden som krävs för att hålla koll alla. Har man många innehav så blir det svårare att ha koll på alla men skulle 1 bolag krascha så gör det inte så mycket när fördelningen kommer att ligga på mellan 0,1% - 4% av totala portföljerna. Har funderingar på att försöka vikta portföljen så att största innehavet ligger på max 4-5% för att just hålla nere riskerna. Lite som XACT HDIV där största innehavet (SHB) ligger på 2,84% och minsta (Nordea) på 0,04%.

Ett litet kik på den nya portföljen som jag kallar för utespelare.

Sen har jag också en lista som jag kallar för bänkvärmare som står och hoppar, stretchar och värmer upp hela tiden för att få komma in och lira och visa sina skills...

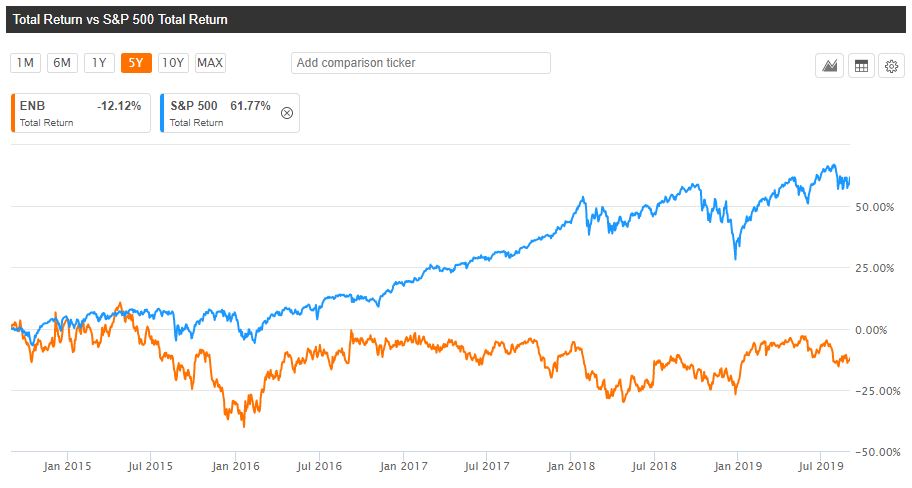

Som ni ser på den sista bilden så finns det massor av bolag, och denna bild är bara halva listan, som förövrigt inte är helt färdig, har potential att kunna avkasta massor av totalavkastning framöver enligt mig.

Nu kom tanten hem så nu ska vi börja laga mat. Barnen är nere och hackar grönsaker redan och spelar konstig musik..

Ha en trevlig helg allihopa så hörs vi till veckan.

/Kör hårt och spara hårdare.

Dessa bilder och text i inlägget är inga rekommendationer utan bara mina funderingar och tankar om aktier. Gör alltid din egna analys själv först innan köp eller sälj.