Idag har vi en grymt fin lördag förmiddag med en skinande 🌞 och klarblå himmel. Kvicksilvret har legat på skuggsidan kring -3 grader och + grader i solen. Vi har varit på en lång morgon promenad på älven och lunchen grillade vi ute på gården.

Mitt i solandet kom jag och tänka på det här med aktier och fonder som vanligt. Även fast jag kör 100% fonder nu så tänker jag investering 24/7 och då ingår även aktier för utan aktier finns inga aktiefonder. Går aktier dåligt så hänger aktiefonderna med till viss del beroende på vilka bolag som finns bland innehaven i fonden.

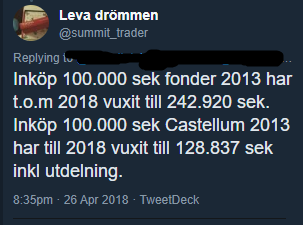

Därför tycker jag att det är lugnare att ha mina pengar i fonder. Man slipper höga toppar och låga dalar utan man är mera lagom..

Man får en bra bild om man lägger in några av innehaven i fondens graf för att tydligare visa att vissa innehav i fonden avkastar bättre och en del sämre än fonden totalt.

Här ett exempel på Spiltan Aktiefond Investmentbolag.

Nu är denna bild exkl utdelningar men den visar tydligt hur innehaven avkastar och skulle man till exempel bara äga lösa bolag som avkastar sämre än själva fonden så inser man att fonden är ett bättre alternativ.

Vi kan se ännu tydligare med denna bild.

Om jag inte skulle ha fonden så ser man ganska snabbt vilka lösa bolag jag skulle äga. Förlorarna Ratos och Kinnevik har jag aldrig ägt och kommer aldrig äga heller men eftersom jag har investerade pengar i fonden så får jag dras med förlorarna ändå... ja ni fattar!

Vinnarna är ju Indutrade, Lundbergföretagen och Latour. Blev lite förvånad över att Investor och Industrivärden sackar efter så pass.

Får ibland frågor via privata meddelanden på Twitter och via mail om vilka fonder man ska äga och varför! Svaret jag ger är att eftersom jag aldrig rekommenderar varken aktier eller fonder så får man bilda sin egna uppfattning. Ni som läser och följer min blogg kan nog bara se mina innehav så får man en bild på vilka jag har och varför!

Nu till varför jag egentligen började skriva detta inlägg.. Det blir som en kort fortsättning på förra inlägget.

Jag jämförde Xact Högutdelande med en indexfond Norden och en svensk indexfond. Kampen vanns av den svenska indexfonden i totalavkastning men även att den har lägsta avgifterna.

Varför ska man då äga den börshandlade indexfonden Xact Högutdelande istället för en passiv indexfond??

Många äger den för att den delar ut pengar som en utdelningsaktie likt Investor. Xact har en målsättning att dela ut 4% av andelens värde vid tidpunkten för fondbolagets beslut om utdelning.

Om till exempel kursen vid tidpunkten ligger på 100 kr så blir utdelningen 4 kr.

Inför detta år 2020 har Xact meddelat att fonden kommer att dela ut i Maj och September. Det som jag kan tycka är lite surt om jag fattar det rätt är att X dagen är 12 maj men avstämningsdagen är dagen efter den 13 maj och då bestäms utdelningen! Och eftersom utdelningen kan bli lägre än 4% så skulle jag känna mig lurad om det skulle ske..! Jag skulle gärna vilja veta utdelningen innan X dagen.

Vad som skulle kunna dra ner årets utdelning är utdelningssänkningar eller till och med i värsta fall slopning av utdelning från innehavens bolag. Om man tittar bland innehaven så ser man några bolag som redan sänkt eller kan eventuellt komma att sänka..

Nu ska jag in till byn och handla inför kvällens mat och bastubadande.

/Kör hårt och spara hårdare

Se inte detta som råd eller rekommendationer utan att göra själv en egen analys och följ aldrig någon annans handlande på börsen..