God söndag eftermiddag

För 2-6 månader sedan läste man ofta om att man ska äga bolag med vallgravar, si och så nyckeltal och olika krockkuddar (utdelningsbolag) och därmed är man mera immun mot tider då börsen går ner. Men vad har hänt med alla aktier sedan 1 månad bakåt i tiden och fram till nu när raset börjar eventuellt närma sig en botten, eller så är det 10-30% kvar för börserna att rasa. Ingen som vet! Hur duktig man än är på att screena fram aktier så är det svårt att förutse nya virustider, pandemier och hur detta kommer att påverka våra arbeten, vår privat ekonomi, världsekonomin och alla bolag runt om i världen.

Det man ska komma ihåg är att börserna (index) stiger i långa loppet vilket vi kan se på bilden nedanför och att det kommer mest troligt att ske även denna gång men man ska vara försiktig med att börja köpa för tidigt och därmed få helt slut likvider i portföljerna. Även fast index kommer att stiga så behöver det inte automatiskt innebära att alla dina bolag i portföljen stiger i samma eller högre takt än index och det finns ingen garanti att aktierna någonsin kommer att nå samma aktiekurser som för 1 månad sedan..

Jag förespråkar ofta med att det är meningslöst att köpa aktier i en stor nedgång eftersom du aldrig vet hur mycket till aktien eller index ska rasa. Logga ut om du känner dig orolig och försök ha lite is i magen och vänta med att indikatorerna börjar visa lite styrka igen. Jag vet att detta inte är lätt men jag vet att man inte tjänar att köpa fallande knivar.. Jag tror att vi kommer att känna av denna nedgång en längre tid framöver. En del experter tror till och med att hela detta år 2020 men även början 2021 kommer att bli riktigt tufft för de flesta småbolagen men även stora etablerade bolag, världsekonomin och därmed blir vi alla drabbade genom nedskärningar bland personalen på jobben runt om i världen..

Många stora kända, populära bolag runt om i världen bland utdelningsjägare har rasat kring 25-70% och det kommer att märkas av för det flesta ganska ordentligt snart genom eventuella utdelningssänkningar eller till och med att det håller inne utdelningarna ett eller flera år framåt.. Nu är det inte så att jag hoppas på att det blir så eftersom även jag blir drabbad eftersom jag äger aktiefonder.

- Exchange Income Corp -60%

- NorthWest Healthcare -43%

Tänk om alla dessa bolag beslutar att dra tillbaka utdelningen 1-3 år framåt.. Hujja vill inte ens tänka tanken..

Viktigt att ta fram denna bild och tänka på hur mycket som aktiekursen måste åter stiga för att komma till break even..

Main Street och Exchange Income Corp måste stiga med 👉150% innan den är på break even och ONEOK med över 👉 230%... wtf!

Jag skriver inte detta inlägg av skadeglädje men många väljer att blunda vilket jag anser är helt fel. Man måste inse att bara för att man köper högutdelande aktier så kommer jag reda ut detta och snart är jag på plus igen. Då har du nog helt fel strategi.

Om vi jämför mot SPP Aktiefond Global som är en indexfond så har fonden rasat:

Nu kanske ni tycker att det är orättvist att jämföra mot en fond men jag väljer just fonder på grund av att det är breda och med många olika innehav som sprider risken i portföljen.

Spiltan Aktiefond Investmentbolag i jämförelse med svenska indexet OMXSGI vilket innebär hela Stockholmsbörsen inkl utdelningar.

Fonden har en låg avgift på 0,26% via Avanza vilket jag tycker är väldigt rimligt i denna jämförelse. Man slipper hålla reda på en massa aktier i portföljen och det viktigaste enligt mig är att man slipper dyra courtage kostnader!

Samma fond i jämförelse med en passiv svensk indexfond, småbolagsfond och en globalfond. Som ni ser så avkastar investment fonden ungefär likvärdigt med globalfonden vilket jag tycker är grymt bra. Detta innebär på ett enkelt sätt att man skulle kunna klara sig riktigt bra bara på Spiltan fonden!

Jag väljer ändå att sprida riskerna utöver Spiltan fonden med Avanza Global, Avanza EM, Avanza Zero, Avanza USA och LF Fastighetsfond.

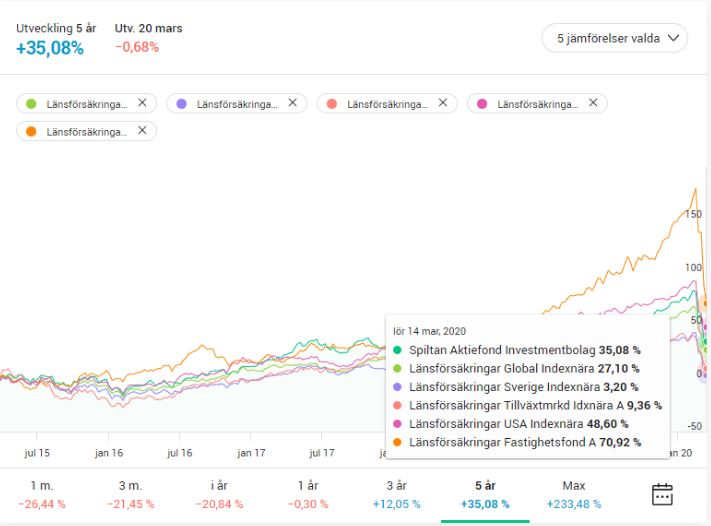

Vill bara visa med en sista bild och eftersom Avanza fonderna inte funnits så länge visar jag LF fonder istället vilka har ungefärlig samma avkastning:

Spiltan Aktiefond Investmentbolag vs Länsförsäkringar fonder

På en 5 års period är det bara USA och Fastighetsfonden som avkastar bättre än Investment fonden.

Med dessa 3 fonder i en portfölj skulle man klara sig långt

- Spiltan Aktiefond Investmentbolag

By the way så är jag ungefär 70% investerad i skrivande stund på marknaden så krut finns ett tag till..

/Kör hårt och spara hårdare

Se inte detta som råd eller rekommendationer utan gör alltid din egna analys först innan köp eller sälj och följ inte andras handlande..