Go kväll alla glada.

Jag fortsätter granska aktier vs fonder och detta inlägg blir en fortsättning från förra inlägget som du kan läsa här!

Jag ber också om ursäkt i förväg om någon utdelningsjägare tar illa vid sig och får ont i magen av att se dessa siffror som är verkligheten. Jag säger inte att någon investerar fel på något sätt utan alla tar sina egna beslut.

Jag trodde för några år sedan att jag skulle hålla på med utdelningsaktier livet ut och bara fylla på varje månad. Fort insåg jag att familjens och flickornas fondportföljer gick mycket bättre och ändrade mig omgående. Nu har jag bara fonder som ni kan se här ovanför i flikarna.

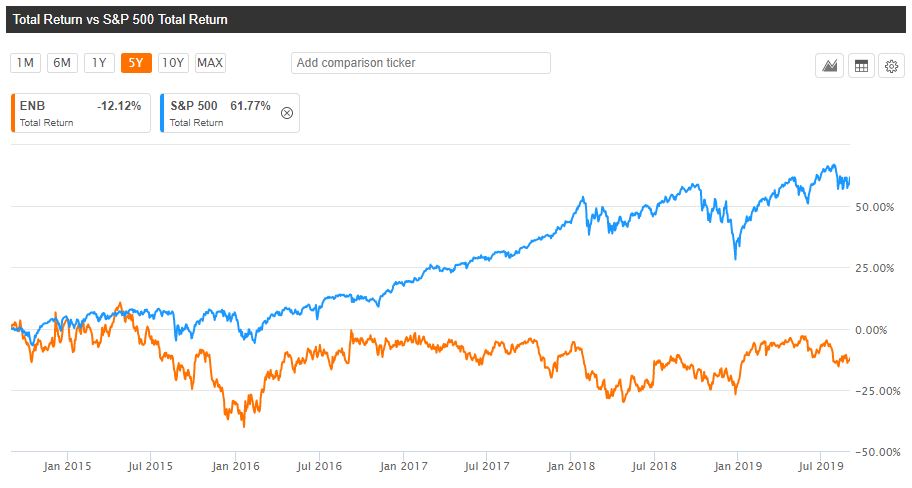

Om du investerade 1 000 000 sek jämt fördelat på dessa 16 bolag så har du efter:

5 år = 1 638 344 sek inkl utdelningar

10 år = 3 696 463 sek inkl utdelningar

Om du däremot satte denna miljon i en indexfond istället så är siffrorna som nedan.

5 år = AMF Aktiefond Global så hade du haft 1 830 000 sek. Dvs nästan 200 000 sek mera!

10 år = 3 105 200 sek istället. Dvs nästan 590 000 sek mindre än med utd aktier!

Jag tycker att vissa gör rätt i att fundera både 3 och kanske 5 gånger på att se över sina investeringar för framtiden. Kan ju inte vara roligt och förlora så pass mycket mot en simpel indexfond...

Den aktiva MS Globalfonden presterar såklart ännu bättre fast den har nästan 2% i avgift!! Sug på den myn....n! På 5 år 1 miljon mera och på 10 år 700 tusen..

Spånar på del 3 men då svenska aktier vs fonder. Stay tuned!

Alla uppgifter kommer från Seeking Alpha och Avanza.

Inser nu att jag tog i lite för mycket med inlägget. Men har man fel så får man sota för det!

/Kör hårt och investera smart!