Fick en fråga på mailen så jag tänkte försöka svara på det.

Om jag kortar ner mailet så lyder frågan som följer:

Många anser att man inte kan slå index över tid?

- Jag vill påstå att det kan man visst. Sen beror det så klart vilka index man jämför sig mot och vad man själv har för aktier eller fonder i sin egna portfölj.

Köper man en fond som följer tex OMXS30GI (SIX 30 RX) typ Avanza Zero så är det omöjligt slå index eftersom alla bolag som Zero har bland innehaven är precis samma som i indexet.

Har du bara svenska aktier så kan du välja att jämföra mot OMXSGI (SIX Return Index) som innebär hela Stockholmsbörsen inkl utdelningar. Lyckas du inte avkasta bättre än OMXSGI så är det lika bra att investera i tex SEB Sverige Indexfond som följer indexet till punkt och pricka.

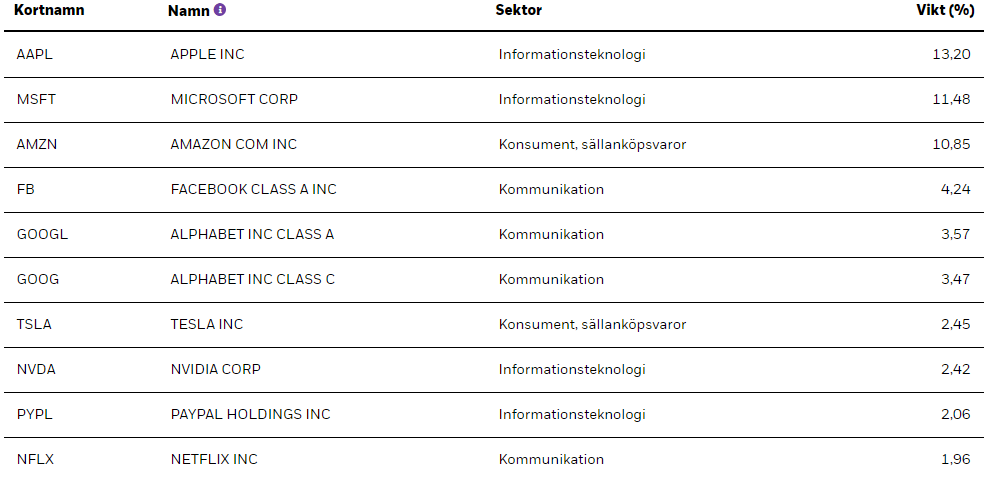

Har du bara amerikanska aktier så kanske du kan jämföra mot indexet MSCI USA NR USD och där finns tex SPP Aktiefond USA eller iShares MSCI USA UCITS ETF.

Portföljen Familjens fonder som vi har där det "förut fanns" lite olika fonder som Sverige, USA och Asien så valde jag att jämföra mot tex DJ World Index.

Nu när den portföljen innehåller typ 93% USA så väljer jag att jämföra mot indexet DJ USA (på Avanza).

Det personer som är stenhårt inbitna indexjägare som väljer att till 100% bara ha indexfonder på grund av låg avgift har svårt att slå index om det inte väljer att ha tex aktiva fonder som kan välja mera fritt vilka bolag och index de vill följa.

Många väljer att visa sina grafer och jämför sina innehav mot tex OMXS30 indexet och säger att det är easy peasy men det är väldigt orättvist eftersom indexet är de 30 mest omsatta aktierna på Stockholmsbörsen exkl utdelning.

Många väljer tvärtom dvs. att inte jämföra sig mot index och är glada för avkastningen de får eftersom det är en hobby för de flesta. Kan även bli ett stressmoment att jämföra sig mot andras portföljer.

Det enkla svaret är att sluta jämföra mot olika index eftersom dina innehav (bolag) kan vara så utspridda över hela världen och i helt olika områden. Men om man vill jämföra så kan man göra ett eget index och följa det. Ta det olika indexen och ta ett medelvärde av de.

/Kör hårt och spara hårdare

Se inte detta som råd eller rekommendationer. Gör alltid din egna analys innan köp eller sälj på börsen.