Har dom flesta likt mig gjort misstaget att inte vara all in indexfonder sedan första start dvs då du tog tag i ditt sparande och började investera på börsen?

Är dom flesta i tron om att vara en bättre investerare än en indexfond?

Jag kan ärligt säga att alla mina investeringar på börsen hittills inte överstiger en indexfond i totalavkastning men däremot barnens och familjens konton följer index 👀💰💥 och hur ofta läser man inte att -barnens konto/fonder presterar mycket bättre än sina egna konton. Svaret är att man pillar alldeles för ofta och i onödan i tron att man är smartare än en femteklas.. indexfond.

Har tyvärr haft för många startade och avslutade ISKn och KFar så jag har dålig status på värdeutvecklingen över tid. Vet inte om Avanza tar med alla avslutade konton?

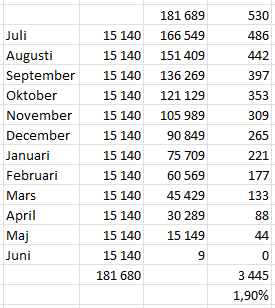

Om jag i Avanza klickar på Min Ekonomi, Översikt och Utveckling sedan start och jämför alla mina nuvarande konton mot tex Länsförsäkringar USA Index som visar 221,84% eller Länsförsäkringar Global Index som visar 167,05% så ligger jag under båda indexen.

CAGR för USA fonden blir 14,66%

Hur många på #finanstwitter har bättre totalavkastning än tex dessa två indexfonder? Jämför gärna din avkastning mot indexfonder. Har du bättre så GRATTIS och fortsätt så men om inte så varför inte indexfonder? Många kontrar då med att säga -Aktier är min hobby och hobbyn får kosta pengar!

Att vara utdelningsinvesterare eller indexkramare kräver mer än man tror. Gäller att hålla fast till sin strategi och inte ge med sig och börja flippa över till det andra titt som tätt. Har tyvärr själv gjort det alldeles för många gånger som resulterar i lite sämre avkastning. Jämför man båda varianterna mot varann så är det stor skillnad och båda rör sig som en sinuskurva. När fonderna är på toppen så är utdelningsaktier på botten och tvärtom typ. Inte riktigt men det är lite så man läser folk gör. När börsen är glad vill man ha teknikfonder och tillväxtsaktier och när börsen surar vill man ha stabila utdelningsaktier.

Det jag gjort nu senaste månaderna är att jag återinvesterar alla utdelningar och månadsspar i indexfonder vilket gjort att avkastningen återigen börjar återgå till det positiva.

Läser på #finanstwitter att en del ångar att dom övergivit indexfonder för att gå över till utdelningsaktier och nu inser att det var inte ett bättre val. Jag tycker fortfarande att man ska hålla sig till indexfonder medans man bygger kapital inför tex en FIRE om det är målet. Sen när man är i mål (FI) så kan man ta sig en funderare om man vill sälja fondandelar eller få aktieutdelningar.

Nr 1 borde på allas näthinna vara att jämföra det tänkta aktieköpet mot en indexfond eller en annan aktie. Visar det sig att indexfonden har bättre avkastning så köper jag hellre indexfonden. Jag har gjort så och därför hamnar mina pengar just nu i indexfonder och sparkonto. Ta tex AT&T som senaste 5 åren har en total return på -34% inkl utd och en indexfond +103%.

Att fortsätta trycka in pengar i tex räntekänsliga bolag som fastighet eller bygg mfl är lite vanskligt enligt mig eftersom ingen vet hur länge detta med räntan kommer hålla i sig. Visst kan det vara bra bottenfiske men det kan likväl bli ett långvarigt bottennapp i flera år och under tiden kan indexfonder eller sparkonto vara ett bättre alternativ och det är lite så jag tänker.

Började skriva inlägget igår och nu skrollar jag på Omni Ekonomi och läser detta:

Varför sparkonto?

Fördelen är att den insatta summa inte minskar i värde (exkl inflation) utan stiger med räntan som nu är runt 3,5 - 4%. Nackdelen är att värdet kan bara stiga med räntan. Varken mer eller mindre.

Varför all in börsen?

Fördelen är att börsen kan stiga mer än räntan på sparkonto men nackdelen är att den insatta summan kan minska i värde.

Båda alternativen blir en balans för mig för tillfället då jag känner mig lite orolig för att vara all in börsen. Ju äldre jag blir desto mera vill jag behålla mina pengar och då räcker det med 4% från sparkonto på delar av mitt EK.

Ha en fortsatt trevlig helg och kom ihåg att inte köpa något bara för att någon annan rekommenderar. Gör alltid din egna analys innan köp eller sälj.