Innehav

Om jag säljer mina dubbletter i portföljen och väljer att öka i Xact Hdiv,

- Koncentrerar jag portföljen eller underlättar jag bara hanteringen av alla innehav? Det känns ju lite dumt ha dubbletter när man kan samla innehaven i en ETF?

Jag tänker bland annat på Telia och Tele2. De två har en direktavkastning på 4,62% och 5,30% i skrivande stund vilket ger ett genomsnitt på 4,96% och Xact Hdiv har 4,75%. På hundra tusen tappar jag 210 kr i utdelning.

Samma gäller Swedbank och Securitas. Även de 2 finns i portföljen men även i Xact.. De två har en direktavkastning på 5,93% och 3,81% vilket ger ett genomsnitt på 4,87%. På hundra tusen tappar jag 120 kr i utdelning.

Samma gäller Volvo, Electrolux och Castellum som har en direktavkastning på 4,02%, 6,02% och 3,97% vilket ger ett genomsnitt på 4,67%. På hundra tusen ökar jag utdelningarna med 80 kr.

Avkastning

Alla 7 innehav får ett genomsnitt på 4,81% mot Xact 4,75%.

Här kan vi se att det är bara Tele2 och Castellum som har högre avkastning än Xact Hdiv.

Summering

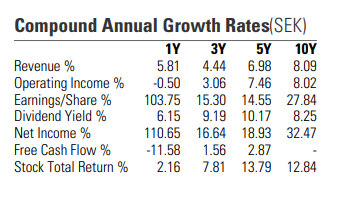

Direktavkastning % lite högre än Xact.

Avkastning % senaste 5 åren sämre än Xact.

Totalavkastning % senaste 5 åren sämre än Xact.

Då är min fråga egentligen

- Varför äga dubbletter som har sämre avkastning än Xact Norden Högutdelande??

Jag funderar vidare..