Avanza Zero är den populära fonden som är helt gratis, följer OMXS30 och kan bara handlas på Avanza.

Nu leker jag bara med tanken..↴

Om man idag väljer att investera 1 000 000 kr i fonden så placeras pengarna enligt nedan vikt och utdelning. Fonden ackumulerar utdelningarna. Väljer du istället att köpa aktierna och vikta enligt bild så blir utdelningarna enligt nedan.

|

| Bild 1 |

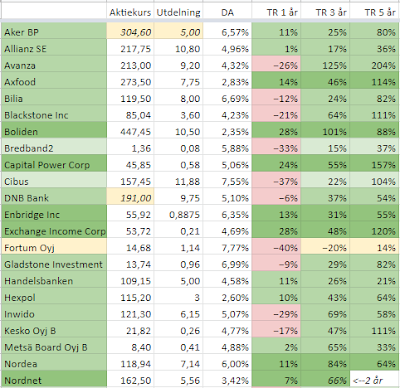

Om man istället vänder och väljer vikt efter direktavkastning..

|

| Bild 2 |

..så ökar utdelningarna från 27 977 kr till 38 863 kr dvs med 10 886 kr eller 38,9%.

Direktavkastningen blir 3,99127% istället för 2,87326%

Om vi för 5 år sedan hade lagt krutet på den totala avkastningen istället för utdelning så får vi fram en tabell enligt nedan.

|

| Bild 3 |

Bara Evolution hade varit värt idag med sina 845% ca 800 000 kr, NIBE ca 365 000 kr och Astra ca 180 000 kr. Hela portföljen ca 2 575 000 kr.

Avanza Zero har senaste 5 åren en avkastning på 56,23% och hade idag varit ca 1 562 300 kr.

Om vi återgår till utdelningarna så under en 5 års period hade 39 913 kr idag med 7% årlig utdelningstillväxt varit ca 55 980 kr och en sammanlagt utdelning under 5 år varit ca 245 600 kr.

Sammanfattning

Senaste 5 åren (1 000 000 kr):

Avanza Zero +562 300 kr

Bild 1 +176 800 kr

Bild 2 +245 600 kr

Bild 3 +1 575 000 kr

OBS! All data i inlägget är inte vetenskapligt testat i superdatorer så vissa fel och tankevurpor kan finnas med.