God fortsättning på det nya året

Jag vet att jag kan lite väl ofta klanka ner på utdelningsjägare när jag gör mina jämförelser mellan aktier och fonder men Kom ihåg att jag aldrig skriver mina inlägg riktad till någon speciell utan allt jag skriver är allmänt bullshit.. som en del kallar det via sina mail!

En av många poppis utdelningsaktier är Kanadensiska Enbridge

Enbridge har en direktavkastning på cirkus 6,90% i skrivande stund och en rätt hyffsad utdelningstillväxt. Enligt Seeking Alpha är cagr senaste 10 åren mellan 8-13%.

Många skulle kalla aktien för en hög risk aktie men med en godkänd utdelningstillväxt.

Men..

..om vi tittar på senaste 5 åren så har aktiekursen (Price Return) ett minus resultat jämfört med index.

-7,22% vs 112,89%

Köpte du för 100 000 sek så har du idag runt 93 000 kr vs Index 213 000 kr = diff 120 000 kr

Istället för 93 000 kr så har du nu drygt 122 000 kr vs Index 233 000 kr = diff 111 000 kr

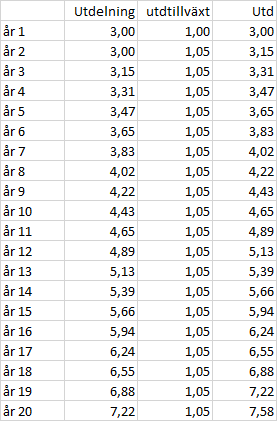

Om vi gör det enkelt så får du ut ca 29 000 kr i utdelning. (122 000 - 93 000)

För att få ut samma mängd utdelning från en indexfond så behöver du sälja av fondandelar första året för ca 4%, andra året ca 3,8%, tredje året ca 3,5%, fjärde året ca 3,2% och femte året ca 3% osv.

Om vi har någorlunda samma utveckling på Enbridge och Index så är man ganska snabbt nere på 2% och 1% i uttag.

Så istället för ENB 6,90% i direktavkastning så får du ut samma mängd utdelning genom att sälja fondandelar för 2%, 1,5%, 1% osv..

Vill avsluta med att säga att självklart finns det både sämre och bättre alternativ och att jag brukar oftast gräva fram de med sämre avkastning. Om du vill kika på en som är mycket bättre än index så välj tex Broadcom..