..har jag fått tummen ur och bestämt mig för att det blir utdelningsaktier för (nästan) hela slanten och har därmed i tisdags tryckt på säljknappen på alla fonder förutom AMF Småbolag som jag behåller som en krydda men kommer skala av så den blir mera normal i storlek (ca 10%) som idag är alldeles för stor med sina 24% av hela portföljen.

Har kvar några surdegar från 2022 som jag velar hur jag ska agera med om det blir sälj rakt av, med 50% eller väntar in bättre läge framöver. Castellum är ett av bolagen och där funderar jag på sälj på grund av kapad utdelning. Btw sålde faktiskt 50% igår fredag.

Har börjat lite smått nu under veckan med att köpa in startposter i både svenska, nordiska och nordamerikanska innehav och nu blir det mumma för Avanza med tanke på courtage- och valutaväxlingsavgifter.

Har fått mycket inspiration från några på finanstwitter, svenska och nordiska fonder men även från utdelande ETFer och idag har jag runt 80 bolag and counting i väskan och jag tror att detta är melodin för mig. Har svårt att hålla fingret borta från säljknappen med få innehav när avkastningen rusar iväg men jag hoppas jag lurar hjärnan med många innehav och därmed sprider jag ut avkastningen.

Om vi tar tex fonden Aktiespararna Direktavkastning B som jag gillar och som plötsligt blev väldigt populär på #finanstwitter i och med att B varianten delar ut så köpte jag typ 15 av de 21 innehaven istället och slipper därmed den årliga förvaltningsavgiften på 0,38%.

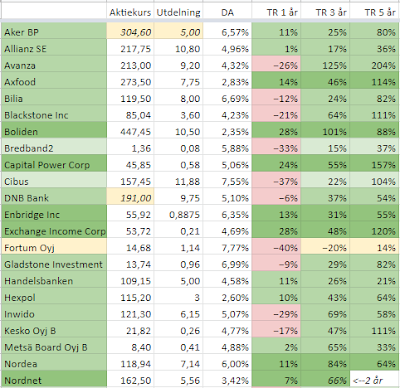

Jag är mest ute efter en hyffsad portfölj med stabil utdelning och som avkastar minst som en indexfond men det viktiga för mig är fortfarande totalavkastning och att bevara kapitalet med så liten risk som möjligt och därför platsar inte bolag med historiskt dålig avkastning. Se mitt inlägg Ny portfölj på g.

Nu hoppas jag som många andra att vi ska ner en repa till under sommaren så jag kan tanka 'full tank'.

Trevlig helg