Redovisning Fonder och Avkastning

September 2024 och YTD

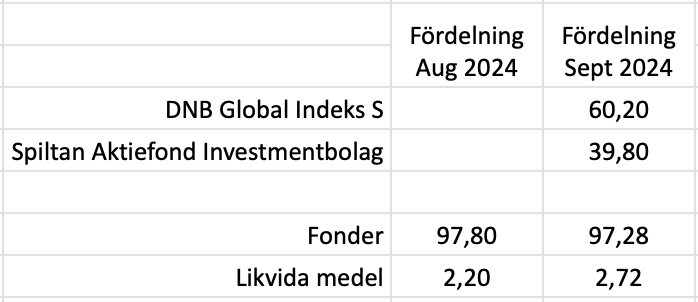

- DNB Global Indeks S

- Spiltan Aktiefond Investmentbolag

En förändring under början september månad i portföljen är att jag sålt både Länsförsäkringar Global Index och Lf USA Index och tagit in DNB Global Indeks S istället. Gör bytet eftersom DNB fonden följer MSCI World NR Index där teknik har betydligt mindre vikt med sina 26% vs 40% och därmed mindre risk eftersom jag tror att många av magnificent 7 har börjat göra sitt för ett tag. DNB fonden har dessutom större spridning på innehaven dvs färre ESG exkluderingar med sina 1375 bolag jämfört med LF ca 1200.

Jag tror även att Sverige har mer att ge och därmed har jag även viktat om fonderna från 80/20 till 60/40. Jag tror även att Svenska kronan kommer stärkas mot dollarn (vilket den nu gjort under september).

Jag fortsätter med min dagliga bombmatta av automatiska schemalagda fondköp i fonden DNB Global Indeks S och de större köpen sker då indikatorerna Moving Average och RSI står rätt.

Är nöjd över YTD avkastningen på +19% på båda mina fonder.

September månads vinnare blev Aktiespararna Direktavkastning.

Fonder:

DNB Global Indeks S

AMF Aktiefond Nordamerika

Spiltan Aktiefond Investmentbolag

AMF Aktiefond Småbolag

Xact Norden Högutdelande

JPM Global Equity Premium Income

Vanguard FTSE All-World High Div Yield

Aktiespararna Direktavkastning B

Länsförsäkringar Global Index

SEB Sverige Indexnära A

Sparkonto:

Se inte inlägget som råd eller rekommendationer. Gör alltid din egna analys innan köp eller sälj på börsen.