Allt på börsen är ett lotteri eftersom ingen kan förutse hur marknaden (börsen) eller enskilda aktier kommer utvecklas framöver. Ingen har en spåkula utan alla har bara rena spekulationer gällande framtiden för bolagen framgent. Vissa har tur med sina spekulationer och resten har mindre tur att ha dragits med i vissa bolag utan att ha gjort sin research.

Tar Fingerprint som ett exempel där bolaget blev en hype där många har gjort riktigt stora pengar och lika många om inte många fler sprängt sina konton på spekulationer.

Att spekulera i bolag är farligt och ännu farligare att följa så kallade experter som finns på olika forum och sociala medier som lovar guld och gröna skogar eller hur man vill utrycka det.

Efter covid har en hel del bolag gjort samma resa som Fingerprint där aktiekursen stiger flera hundra (tusen) % och som jag skrivit många gånger så kan inte alla dessa hypade bolag fortsätta stiga som dom gjort senaste åren och många kommer tillslut hamna där Fing är idag.

Idag har vi tex många AI bolag som rusat likt Fing i sina glansdagar.Jag kan med dessa två bilder vara ute och cykla med en gammal racklig damcykel på en bergsklippa men vill ändå visa bilderna och jag hoppas att bolagen inte kommer göra samma olyckliga resa vilket jag inte riktigt heller tror eftersom likheten och storleken på bolagen inte går att jämföra med Fing.

Eller denna bild.

Vad kan man göra åt det?

Jo man kan göra det som många redan gör idag genom att diversifiera portföljen genom tex indexfonder där tex AI bolag är små i portföljstorlek eller genom en välgenomtänkt aktieportfölj där bolagen inte tar större plats än några få %. I september bytte jag från indexfonder med stor exponering till en indexfond som följer ett annat index där bl.a dessa bolag utgör en mindre del av fondportföljen.

Tar vi tex Länsförsäkringar USA där Nvidia är 8,36% jämfört med DNB Global Indeks där Nvidia är 4,33% så har jag minimerat risken men nackdelen är att jag även minimerar den eventuella fortsatta framtida uppgången men så länge jag är nöjd med det så sover jag gott.

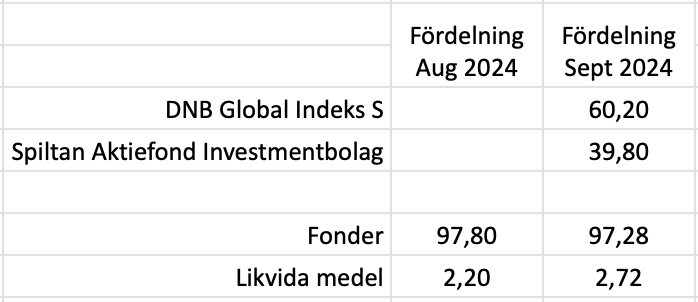

Man kan även diversifiera genom att ha fler än en fond och därmed minskar man exponeringen i sin portfölj. Jag har idag 60% i en global indexfond och 40% i Spiltan Aktiefond Investmentbolag och då hamnar tex Nvidia på 2,64% vilket jag är nöjd med i skrivande stund.

Alla är vi olika men så tänker jag. Jag är självklart glad och nöjd med Nvidias framgång och avkastning som bolaget gett mig men valt att dra ner på risken för eventuell nedgång i denna hype som jag kallar den vilket kan visa sig vara fel men jag är nöjd med 2,64%. Största innehavet i portföljen är Investor på 10,85%.

Trevlig helg

Inlägget är varken råd eller rekommendationer. Gör alltid din egna analys innan köp eller sälj på börsen.