- Southern Company

- AT&T

- Helmerich and Payne

Alla 3 bolagen har relativt låga "payout ratios" det vill säga förhållandet mellan företagets vinst och utdelning. Vilket är bra i och med att bolaget skuldsätter sig inte eller tömmer sig själva på kapital för att betala utdelningar till aktieägarna. Bolagen delar ut kvartalsvis vilket jag gillar skarpt. Alla tre har höjt utdelningen varje år sedan 15, 32 och 44 år tillbaka.

Southern Company

"Southern Company är en av de största producenterna av el i USA och den största leverantören i den sydöstra delen av USA".

SC har höjt sin utdelning i 15 år och har en direktavkastning på ca 4,56% på dagens kurs. Payout ration ligger på ca 78%.

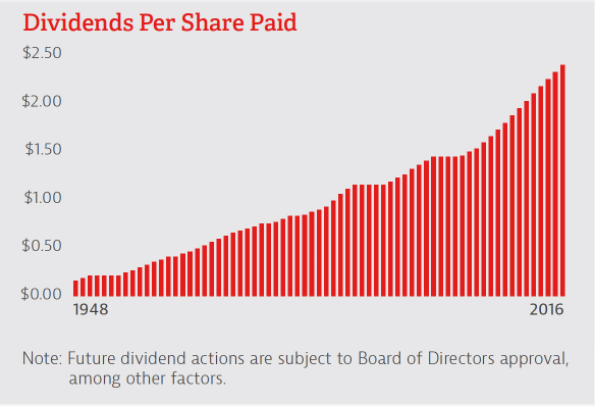

- 68 år i rad med utdelning lika med eller större än föregående år.

- 15 års utdelningsökning i följd.

SC är den största naturgas leverantören i USA.

På 10 år har aktien stigit från ca $35,87 till $50,97. Det innebär en ökning på ca 42% vilket inte känns som en raketaktie som stiger massor av procent varje år. För mig känns den mera som en stabil och inte så volatil aktie. Hade den följt DJ indexet hade aktiekursen legat på runt $100. Om vi ser från botten Mars 2009 så har aktiekursen stigit med 92%.

AT&T

AT&T är den största leverantören av betal-tv i USA med 25 miljoner videoabonnenter och en av de största i världen. De har också mycket effektiva satelliter som kan leverera HD och ultra HD video till nästan varje person i USA och Latinamerika. AT&T satsar stenhårt på rörelsefriheten med trådlöst höghastighets Internet ovan och under jord dvs tunnelbanestationer.

AT&T är ett bolag som tillhandahåller telekommunikationstjänster över hela världen. Företaget erbjuder flera tjänster, inklusive trådlös kommunikation, lokala utbytes tjänster och långdistanstjänster. AT&T säljer både tjänster och fysiska produkter som de har ställt till förfogande i sina egna butiker såväl som tredjepartsdistributörer. Företaget grundades 1983 med sitt tidigare namn SBC Communications och ändrade sedan företagsnamnet till AT&T 2005. Företaget är baserat från Dallas Texas.

AT&T har höjt sin utdelning 32 år i rad och har en direktavkastning på ca 5,04% på dagens kurs. Payout ration ligger på ca 67,1%.

AT&T:s aktie är lika spännande som Southern Companys... Den har till och med backat på en 10 års period. Aktiekursen har dalat från ca $40,53 till dagens kurs på ca $38,90 det vill säga -4%.. Om vi ser från botten Oktober 2008 så har aktiekursen stigit med 86%.

Helmerich and Payne

Helmerich & Payne, Inc. är ett entreprenadborrningsbolag med huvudkontor i Tulsa, Oklahoma, och ägnar sig huvudsakligen inom borrning av olje- och gasbrunnar för prospekterings- och produktionsföretag. Bolaget står som en av världens främsta mark- och offshore-plattformsborrningsentreprenörer och är branschledande inom innovation, vilket i synnerhet framgår av FlexRig tekniken.

H&P är ett globalt företag med markverksamhet över hela USA, offshore-verksamhet i Mexikanska golfen och internationella operationer i Sydamerika, Mellanöstern och Afrika.

H&P har varit överlägsen branschartist i över 95 år och har för avsikt att behålla detta rykte genom sin oöverträffade innovation och service.

H&P:s befintliga innehav är 172 amerikanska landriggar, 27 internationella landriggar och nio offshore-plattformar. Dessutom har bolaget planerat att slutföra ytterligare tio nya H&P designade och drivna FlexRigs. Efter fullgörandet av dessa åtaganden kommer bolagets landflotta att omfatta totalt 144 FlexRigs.

Att äga aktier inom råvaror är alltid en chansning eftersom den är väldigt volatil samt att den är känslig för världsmarknaden. Jag är inte säker på denna typ av aktier men ser den som en intressant avbytare på bänken som kan hoppa in i portföljen.

Om dom 2 ovanför inte är så speciellt spännande så är denna däremot tvärtemot. Den har en hackig men stigande kurva som på 10 års tid har stigit ca 92%. Som sagt väldigt volatil och man bör ha ordentligt med is i magen för att äga aktier som denna.

H&P har höjt utdelningarna senaste 44 åren och har en låg payout ratio för att vara en råvaru aktie, ca 49%. Direktavkastningen ligger på ca 5,21% på dagens kurs.

/Kör hårt