Price Return är skillnaden mellan aktuell kurs och kursen du betalade för aktien.

Total Return är återinvesterad utdelning + price return. Skillnaden mellan aktuell aktiekurs och kursen du betalade för aktien inkl utdelning.

Många utdelningsjägare skriver på sina bloggar och på twitter att de inte bryr sig om price return utan bara på att de får sin utdelning. Jag kan hålla med liiite men jag tycker att man inte ska bortse från den kurs du betalade för aktien. Om du bara köper och köper i dippar så sänker du även gav:et vilket är bra men det viktiga är att total return är högre än jämförelse index typ en indexfond.

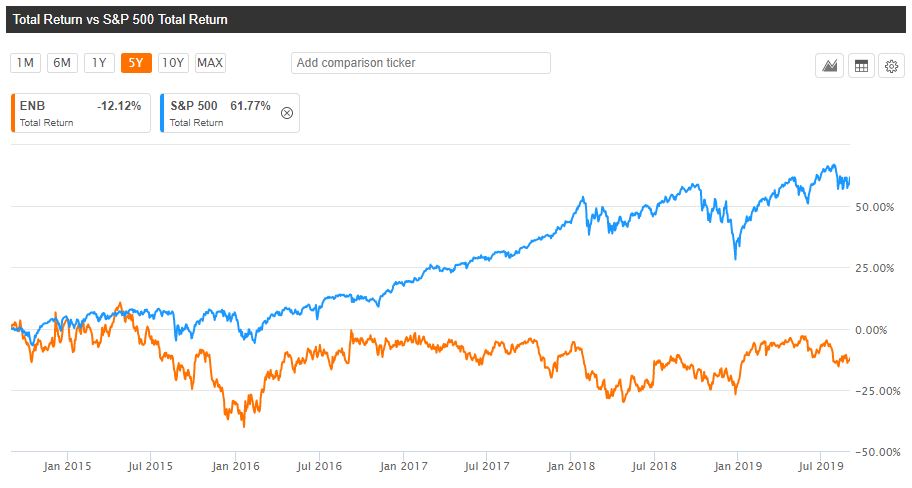

Har sett de amerikanska bolaget Enbridge i många utdelningsportföljer. Här ser du Price Return som dalar de senaste 5 åren dvs aktiekursen sjunker/blir billigare. Du köper för att du tror att aktien ska stiga och hoppas att du köpt aktien på botten och att direktavkastningen blir högre när kursen sjunker. Vem vet hur denna aktiekurs står om 5 år men jag köper inte bolag som inte har en stigande trend som Kavastu skulle säga.

I och med detta att aktiekursen dalar för varje år så sjunker även Total Return eller totalavkastningen på svenska.

I hopp av att den billiga aktiekursen ska stiga och du köper mer och mer så förlorar du mer och mer pengar för varje köp eftersom utdelningen inte täcker förlusten i price return.

Det är just detta som ALLA ska tänka på vid köp av aktier! Tänk alltid på den totala avkastningen för annars är det mycket bättre att köpa index i form av en vanlig indexfond typ som i detta fall Swedbank Robur Access USA.

För tänk om du kanske om 10-20 år vill allokera om i portföljen och sälja vissa aktier som typ Enbridge som eventuellt följer samma spår som de senaste 5 åren och fortsätter dala så kommer det garanterat kännas i portföljen för du har gått back för varje år även fast du fått utdelning.. Så mitt råd är att vara försiktig och tänka 2 gånger extra innan köp och lyssna för guds skull inte på alla dessa experter på sociala medier..

Det finns massor av liknande bolag som Enbridge som lockar med hög direktavkastning men tyvärr med dalande totalavkastning.

Hoppas ni tänker till när ni läser inlägget och förstår hur jag tänker med mina investeringar. Jag är ingen expert på något sätt men jag är rädd om mina investeringar. Jag vill kunna leva på mina investeringar och föra de vidare till mina barn och det gör jag inte om jag inte tänker till innan jag investerar.

Tack

/Kör hårt och spara hårdare